★ 알고가야할 내용 ★

- 1세대 1주택 9억이하주택 + 2년이상 거주

(조정지역은 보유요건도 충족)시 비과세 (9억초과분은 과세)

- 2017.8.2대책 이후 취득당시 조정지역 주택은

2년이상보유 + 2년이상 거주요건 必

- 다주택자가 양도소득세 비과세받기위해선 종전주택 모두 매도하고 최종1주택이 된 날로부터 다시 2년 보유

(단, 주택 취득당시 조정대상지역이었다면 새로 2년거주해야 혜택가능)

- 과세표준 계산방법

· 1세대 1주택자 : [(공시가격 합계액 - 3억원) - 6억원] x 공정시장가액비율

· 다주택자 : (공시가격 합계택 - 6억원) x 공정시장가액비율

*21년 공정시장가액비율은 95%

- 세액공제

[1세대 1주택자 연령별 세액공제]

· 만 60세 ~ 65세 미만 : 공제율 10%

· 만 65세 ~ 70세 미만 : 공제율 20%

· 만 70세 이상 : 공제율 30%

[1세대 1주택자 보유기간별 세액공제]

· 5년이상 ~ 10년 미만 : 공제율 20%

· 10년 이상 : 공제율 40%

과세표준

x

세율

=

산출세액

x

공제율

=

납부세액

▣ 양도소득세 개정 내용

☞ 주택수 계산시 분양권 포함 (21.1.1이후 취득분부터)

☞ 1세대 1주택(고가주택)에 대한 장기보유특별공제율 적용요건 거주기간 추가

(21.1.1양도분부터)

보유기간 연 8% 공제율을「보유기간 4%+거주기간 4%」로 조정

(1세대 1주택이 비과세이지만 9억초과분(고가주택)은 과세대상 -> 장기보유특별공제 O

거주하지 않아도 공제가 되었지만 올해 양도분부터는 거주+보유 동시요건 충족시에만 장기보유특별공제 가능)

☞ 2년 미만 보유 주택(조합원입주권·분양권 포함)에 대한 양도 소득세율 인상

(’21.6.1.이후 양도분부터)

(단기) 1년 미만: 40% → 70%, 1~2년: 기본세율 → 60%

21.6.1 이후 양도분부터 단기매매분 양도소득세율 ↑(현행은 2년이 지나면 기본세율이 적용되는데 단기매매에 대한 양도소득세율은 지방소득세 포함 66%가 세율이 부과 된다는 것)

☞ 조정대상지역 내 다주택자에 대한 세율 인상(’21.6.1.이후 양도분부터)

[현행] 기본세율 + 10%p(2주택) 또는 20%p(3주택 이상)

[개정] 기본세율 + 20%p(2주택) 또는 30%p(3주택 이상)

▣ 종합부동산세법 개정 내용

☞ 개인·법인 주택분 세율 인상(’21년 귀속분부터)

- 개인 주택분 세율인상 및 법인 주택분 고율의 단일세율 적용

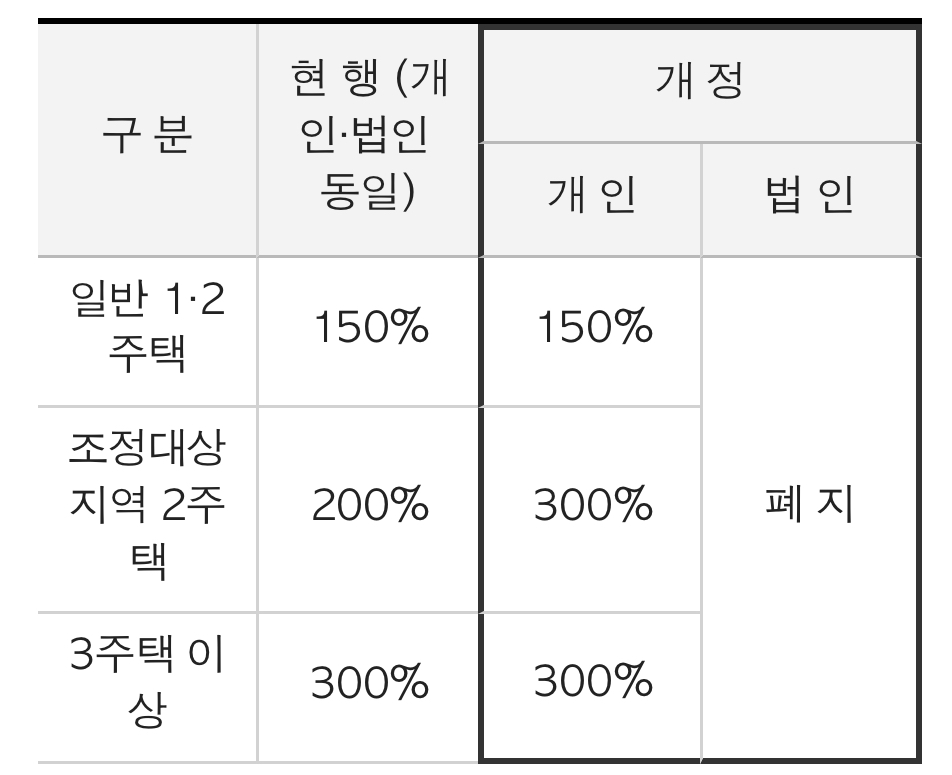

☞ 세부담 상한 인상(’21년 귀속분부터)

- 법인 주택분 세부담상한 적용 폐지 및 개인 조정대상지역 2주택자 세부담상한

200% → 300% 인상

☞ 법인 주택분 과세 강화(’21년 귀속분부터)

- 법인 보유 주택에 대해 종합부동산세 공제액(6억 원) 폐지

- 법인이 조정대상지역 내 신규등록 임대주택 종합부동산세 과세

* ’20.6.18. 이후 임대사업 등록 신청분부터

☞ 1세대 1주택자 세액공제 확대(’21년 귀속분부터)

- 고령자 공제율 인상 및 장기보유 공제와 합산한 공제한도 증액

▣ 법인세법 개정 내용

☞ 법인이 보유한 주택 양도시 추가세율 인상(’21.1.1. 양도분부터)

- 법인의 주택 양도차익에 대해 기본 법인세율(10∼25%)에 더해 추가 과세되는 세율을

10% → 20% 로 인상

추가세율 적용대상을 기존 주택 및 별장에서 주택을 취득하기 위한 권리(조합원입주권, 분양권) 추가 법인이 ‘20.6.18. 이후 8년 장기 임대등록하는 주택도 추가세율 적용

* 임대기간 8년 이상, 주택가액 수도권 6억원 비수도권 3억원 이하

그 외 법 개정안 확인하기

조정지역대상여부확인하기

더 많은 정보는 여기로

오늘도 좋은하루 되세요🖤

'Information' 카테고리의 다른 글

| [재난지원금] 2021 4차 재난지원금 신청 - 소기업소상공인 (0) | 2021.04.09 |

|---|---|

| [자전거 운전능력 인증제] 자전거 운전 필기, 실기시험 혜택 (0) | 2021.04.09 |

| [코로나 19백신] 2분기 접종계획 알아보기 (0) | 2021.04.08 |

| [2021년 경기도 청년 지원금] 신청기간, 신청방법, 지급대상 및 지급일정 (0) | 2021.04.08 |

| [코로나19] 강서보건소 선별진료소 (0) | 2021.04.01 |